发布日期:

2022-11-19

发布日期:

2022-11-19

早年间,“带病投保”概念在商业健康险市场上尚属禁忌之列:保险公司若发现客户身患某些疾病甚至有既往病史,无论是医疗险、重疾险抑或是其他险种都会拒保。但随着时代的发展、人口结构的变化以及国民健康状况的不同,带病投保的方式逐渐被市场所接受。

截至目前,能够为带病人群提供保险服务的产品比较广泛,覆盖医疗险、重疾险、寿险等各类主流保险产品赛道,这类产品不仅获得了客户认可,而且在市场上也迎来了快速发展的阶段。

(一)核保医学和临床医学的逻辑差异滋生带病投保

在往常,许多保险客户的疾病虽然得到医生“无碍”的认可,却依然会被保险公司拒保。这是因为核保医学是根据被保人现在以及过往的健康状况,针对未来可能发生的状况来进行衡量,即保险考虑未来;而临床医学侧重于救治病人,用更合理的医疗手段来解决患者现在的疾病,即临床医学着眼于现在。正是这样的差异使得很大一部分保险潜在客户无法选择合适自己的保险。但随着近年来健康险市场需求增加,“带病体保险”这类产品应运而生,其所蕴含的带病投保模式也成为了百万医疗之后健康险主要的探索方向之一。

(二)可以带病投保的场景

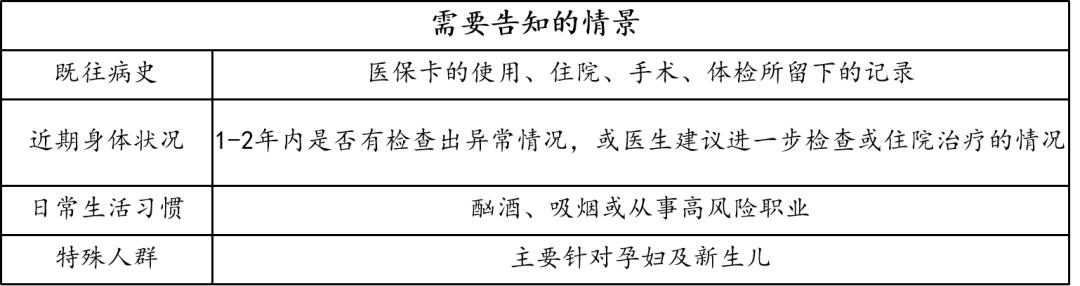

常规来说,只要是符合保险产品健康告知中所问询到的就医行为、正在或曾经患有疾病或症状等情况并购买保险,就可以称为“带病投保”。投保医疗险、重疾险、寿险等都需要进行健康告知,主要分为以下四种情况:

目前市场上可以带病投保的产品通常涉及三类主要疾病:

1.慢性病。主要包括:糖尿病、慢性呼吸系统疾病、甲状腺结节、乳腺结节、慢性乙肝(乙肝携带者、小三阳、大三阳)、常见儿童类疾病等。

2.老年疾病。主要包括:心脑血管疾病、癫痫、帕金森病、肾脏及泌尿系统疾病等。

3.重大疾病。主要包括:恶性肿瘤、脑梗死等。

针对这三种疾病,部分保险公司的意外险、防癌医疗险、惠民医疗险、重疾险和百万医疗险均可为带病体提供带病投保服务。

(三)如何正确带病投保

在客户想要带病投保时,一是要挑选健康告知宽松的产品,这样能增加正常承保的几率;二是要进行智能核保,通过后可以立刻知道是否可以购买,如若没有通过也不会留下拒保记录;三是利用人工核保进行争取,客户可以提交相关资料进行人工审核,进一步争取投保机会;四是要尝试多家同时投保,这是因为不同保险公司可能对同一疾病的核保结论不一样,因此是否承保的结果也不尽相同。在经过这四步之后,客户一般可以挑选到最合适自己的保险产品。

根据调查了解,目前我国市场上主流的可带病投保健康险产品主要有脂肪肝、子宫肌瘤、甲状腺结节、乙肝、高血压以及少儿常见病六种疾病。通过对市场上主流产品的分析,可以看出目前市场的几个特点:

1.传统保险业三大巨头中国平安、中国人保以及太平洋保险在带病投保方面提供的产品不仅数量较多,而且品种也更加丰富(既有能同时支持多种带病投保的产品,又有针对专一病种的产品)。除此之外,头部企业还会与政府合作涉及惠民保产品,以满足基层民众带病投保的需求。这是由于头部企业在设计产品的过程中优秀的风控能力和强大的品牌号召力,使得它们的产品能够在充分的大数据基础和大量客户投保的基础上更好的分担风险。

2.在带病投保背景下,重疾险的适用性产品数量要比医疗险和寿险多(意外险险种除外),保险公司会针对特定疾病设计具有指向性的产品,精细化客户群体的同时也能降低风险。

3.医疗险和寿险险种产品重复率较高,一方面是因为能用于带病投保场景的医疗险大多针对慢性病,或者其他风险较低的疾病,不影响正常医疗场景的赔付,所以很多医疗险产品能够覆盖大多数可带病投保的疾病;另一方面是因为寿险产品的特性也要保障客户在长寿场景下对于生命健康的要求,因此会在一些疾病的健康告知、核保环节有所放松。

(一)精细带病场景,划分客户群体

随着国人平均寿命延长,人体机能随着年龄增长会出现不同疾病,人民群众带病投保的场景数量也会与日俱增,带病投保产品的涉及也要更匹配现实需求。可以预见,未来该类型产品会基于大量医学研究和过往产品的数据积淀进行场景化定制,根据每个人的实际情况,提供不同的赔付和干预措施。为满足客户需要,保险公司可以利用产品组合的方式,将保险组合拆分重组,根据每一个客户的不同特征,专业定制出不同的解决方案。通过“核心保障+个性化配置”的组合形式,实现为客户定制化需求;同时在投保年龄、投保人群以及保障范围等方面都有新的尝试,通过疾病分组、实现多次赔付。

(二)多元赔付模式,联动医药保政

一方面,保险公司可以针对有需求带病投保的客户所涉及的病种提供全链条的专业健康管理服务,打通重病、慢病、难病场景险医、药、险、护的核心环节,为客户提供从预防、就医、用药到康复护理的全流程闭环服务。

另一方面,在已经形成生态闭环的情况下,保险公司对客户赔付现金这一传统给付模式就会略显单一和乏力。因此在这一模式中可以打造多元赔付方案,让患者及其家庭真正获得寻药易、用药省、有保障和有护理的保险服务。

(三)主动配合社保,形成良性循环

在多层次医疗保障的大背景下,商业健康险需要与基本医疗保险形成良性“互动”,才能真正带动带病体保险的发展,健全多层次医疗保障体系:在继续完善基本医保制度基础上,加强非基本医保制度建设,实现与基本医保的互补与衔接,进一步提高重特大疾病保障水平,有效防范人民群众因病致贫、因病返贫。

本节包含本网站使用的有关条款。凡浏览本网站及相关网页的用户,均表示接受以下条款。

元亨祥集团有限公司(简称"本公司")包括集团下属各机构成员只在法律允许的国家中提供本网站所述的产品及服务。本网站所发布的资料无意提供给受法律发布限制的国家的人士或居民使用。 本网站提供的产品与服务在法律不允许的国家不构成向任何人士要约邀请或购买投资产品或其他产品服务的邀请。本网站的信息及资料不应视为专业人士意见。使用本网站的用户应在有需要时寻求专业人士建议。

本网站为用户提供专业的投资服务,需要对客户资质进行评估,并非所有的客户都可以获得所有产品和服务。您是否符合享受产品和服务的条件,最终的解释权归本网站。

本公司保留任何时候对本使用条款包含的信息和资料及其显示的条款、条件和说明进行修改的权利,您继续使用本网站,则视为您接受这些更改。

本网站某些部分或网页可能包括单独条款和协议,作为对本使用条款的补充。如果有任何冲突,该等附加条款和协议将对相关部分或网页适用。

本网站上的任何事物都不应被用户视为得到许可或有权使用本网站上的任何商标。未经本公司或其他相关权利人的许可,用户不得擅自使用与这些商标相同的商标。

或设备作充分保护和备份,并负全责采取合理而适当的预防措施以扫描电脑病毒或其他毁灭性产物。本公司在编制本网站所载信息和资料时已力求审慎。但本公司只能按目前现状提供有关信息,并不作任何明示或暗示的保证。尤其是不作不侵犯版权、资料保密、准确性、合适性或不含计算机病毒等担保。

通过互联网传送至本公司的电子邮件无法保证绝对的安全。如用户通过互联网发送的信息,或要求以电子邮件方式回复,本公司不对由此所造成的任何损失负责。本公司不承担任何因使用本网站所产生的直接、间接、个别或连带的损失。

互联网传输可能会受到干扰,中断、延迟或数据错误,本公司对于非本公司能控制的通讯设施故障可能引致的数据及交易之准确性或及时性不负任何责任。

您进入本网站及浏览其任何网页,即表示您同意遵守上述条款。元亨祥集团有限公司。

元亨祥集团有限公司