一、实物分配股票首家试点

2022年10月14日,中国证监会发布消息称,已原则同意上海临理投资合伙企业(有限合伙)的实物分配股票试点申请。这是证监会于2022年7月8日发布《证监会启动私募股权创投基金向投资者实物分配股票试点,支持私募基金加大服务实体经济力度》的通知(“《试点通知》”)后的首单试点,也是疏通一级市场私募基金退出渠道的又一举措。

所谓私募股权创投基金向投资者实物分配股票,是指私募基金管理人与投资者约定,将私募股权创投基金持有的上市公司IPO(首次公开募股)前的股份通过非交易过户方式,直接向投资者(份额持有人)进行分配的一种安排。长期以来,现金分配一直都是私募股权投资基金的主流分配渠道,而非现金分配通常是在基金清算时才会考虑适用。此次试点并不是针对在基金清算时进行分配,而是更侧重于在基金存续期内进行分配。

虽然在该试点政策出台前,市场上已有不少基金尝试通过协议安排赋予投资人在遵守监管要求的锁定期和减持规则的前提下自主决策出售股票的权利,但该政策在一定程度为前述协议安排提供了官方支持,具有非常积极的意义。从操作层面来看,该政策的推出,有望缓解投资者集中退出的压力。以前如果一两个投资人需要卖出,基金管理人可能会受到压力将被投企业股票全都卖掉,集中减持会造成市场波动,给市场带来的冲击较大。实物分配下直接将股票分给希望自主决策的投资人,从而有利于兼顾投资者差异化减持需求,丰富私募股权创投基金退出渠道,进一步优化私募股权创投基金退出环境,促进行业长期健康发展。

证监会表示,下一步将结合试点工作实践情况及时总结评估,继续推进完善私募股权创投基金退出机制,引导并促进私募股权创投基金规范发展,加大服务实体经济的力度。

二、中国股权投资多元化退出路径愈发宽广

(一)多层次资本市场拓宽股权市场退出渠道

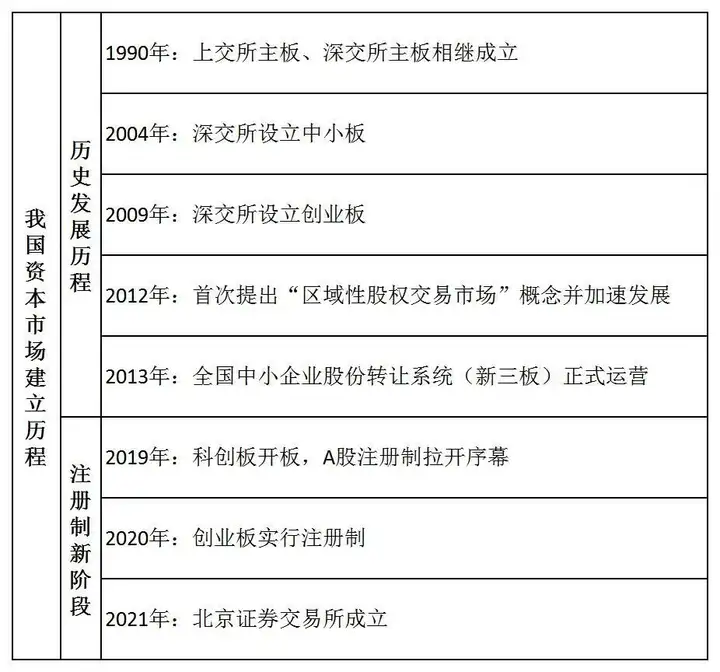

自2019年中国资本市场试点注册制以来,科创板及创业板运行总体保持平稳。A股通过注册制上市的企业数量贡献率将近60%,改革成效明显;至2021年北交所设立,我国多层次资本市场体系初步建成,A股各板块承载功能更清晰,覆盖不同类型和层次的企业,显著拓宽了股权投资市场的退出渠道。

(二)股权市场退出路径多元化

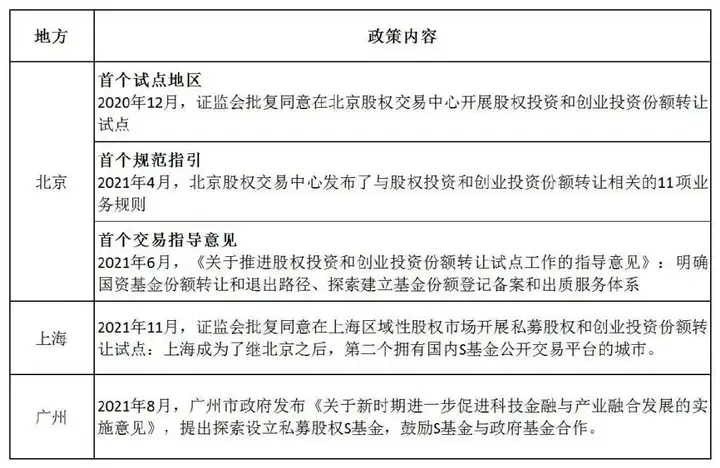

2019年起,伴随着首批人民币股权投资基金进入清算期,存量项目清盘问题持续收到关注,二手交易活跃度显著上升。根据清科研究中心统计,2020年,国内二手份额交易数量与可获知交易金额分别达到2014年水平的6.53倍和21.06倍。近年来北京、上海等多地先后出台相关政策,试点鼓励基金份额在股权交易中心进行协议转让或竞价交易,S基金迎来发展窗口期,股权投资市场退出路径多元化。

三、中国股权投资市场退出现状及趋势

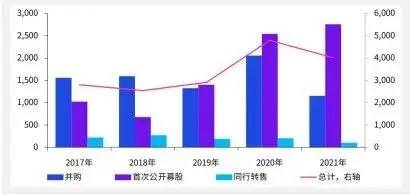

(一)IPO成为PE/VC机构退出的主要方式

2020年,在科创板、注册制全面推行的利好下,PE/VC实现了一波退出潮,退出事件达到4,798例。2021年,PE/VC退出事件数量回落16%,全年共计退出事件4,012例。细看PE/VC机构退出的方式可以发现,2021年机构通过并购实现退出的数量较2020年大幅降低,降幅达44%,与此同时,通过IPO实现退出的交易数量由2020年的2,540例增至2021年的2,756例,增幅达9%。IPO已成为PE/VC机构实现退出的主要方式。

图:PE/VC主要退出方式(例)

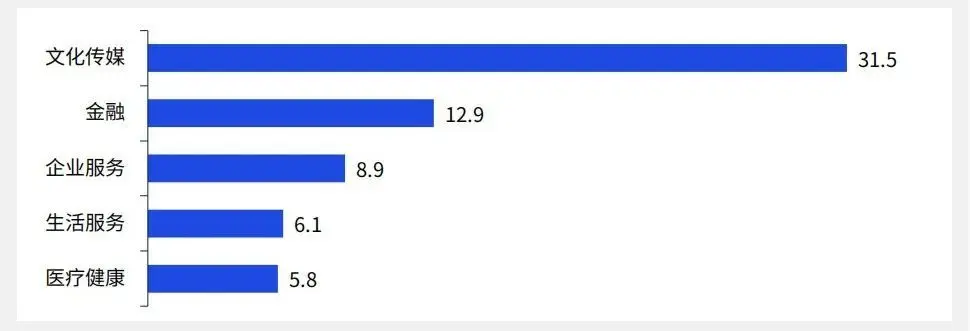

(二)金融、企业服务、生活服务和医疗健康等成为IPO退出回报率最高的赛道

随着快手、哔哩哔哩、水滴保险、看准网、爱回收,科济药业等企业上市,带动文化传媒、金融、企业服务、生活服务、医疗健康成为PE/VC IPO退出回报率最高的赛道。

图:2021年IPO行业退出回报率(倍)

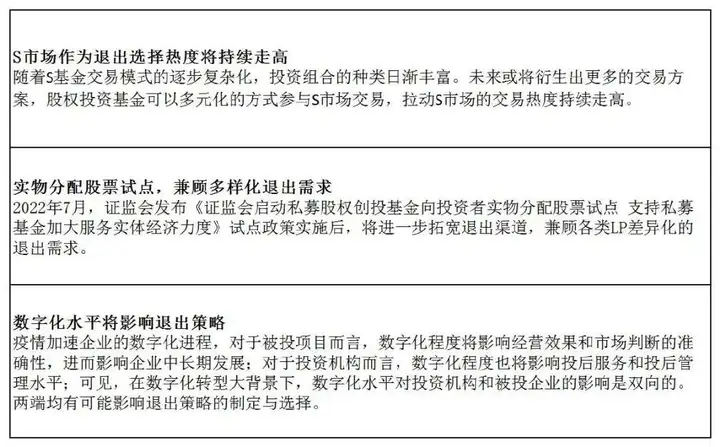

(三)股权投资退出市场发展趋势展望

随着中国资本市场的发展,配套政策法规及机制的进一步完善。股权投资市场退出的方式将越来越多元化。S市场作为退出选择的热度将持续走高,实物分配股票的试点,将兼顾多样化的退出需求。在数字化转型的背景下,数字化进程的发展将在一定程度上影响着企业的中长期发展,对于投资机构而言,数字化程度也将影响着投后服务和投后管理水平。